Tiết kiệm truyền thống hay tích luỹ Bitcoin để sở hữu 1 ngôi nhà cho người trẻ?

Chiến lược tài chính trong thời đại lạm phát: Từ tiết kiệm truyền thống đến Bitcoin

Phần I: Bản chất của lạm phát và vấn đề tiền mất giá

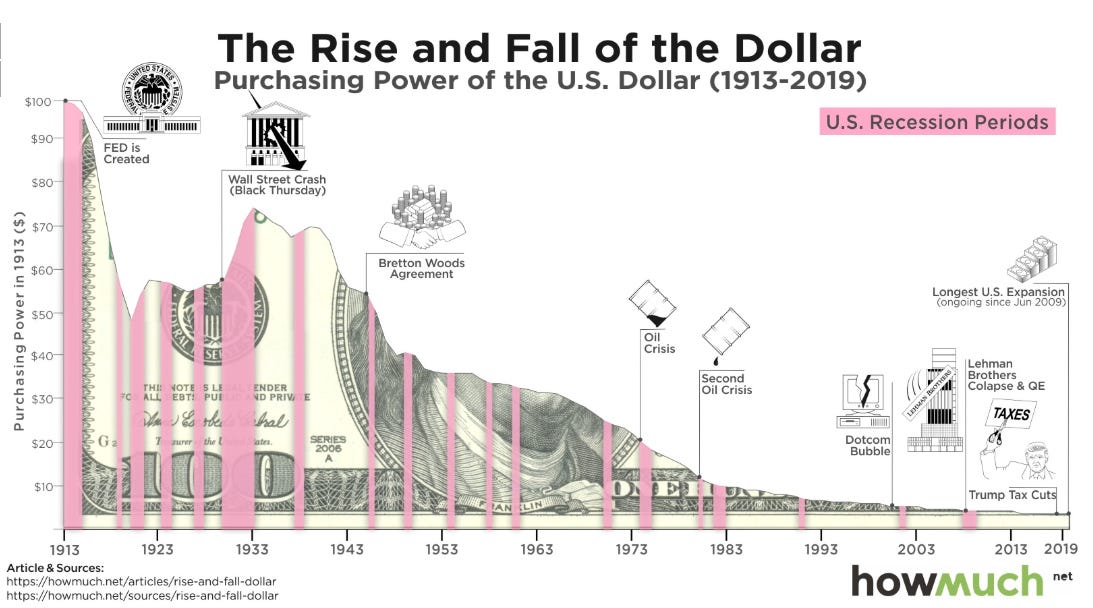

Lịch sử in tiền và lạm phát

Từ khi có nhà nước và chính phủ, việc in thêm tiền để chi tiêu đã luôn tồn tại. Trước kia, khi chưa có tiền giấy, các đồng xu được làm từ vàng, bạc, đồng. Sau mỗi đợt phát hành, chính phủ sẽ giảm tỷ lệ kim loại quý trong đồng xu - tức là cùng một đồng xu nhưng hàm lượng vàng, bạc, đồng ngày càng giảm.

Khi tiền giấy ra đời, chi phí in thêm một tờ 100 đô hay 100 nghìn trở nên rất nhỏ. Chính phủ có thể in bao nhiêu tùy thích. Và giá trị sức mua của tờ 100$ ngày càng giảm đi

Vàng - thước đo lạm phát tốt nhất

Để đánh giá mức độ mất giá của Việt Nam đồng hay đô la, chỉ số tốt nhất là giá vàng. Tại sao? Bởi vì:

Số lượng vàng có giới hạn, không thể "in" ra thêm

Mỗi năm chỉ khai thác thêm được khoảng 1-2%

Trong khi tiền giấy có thể in vô hạn

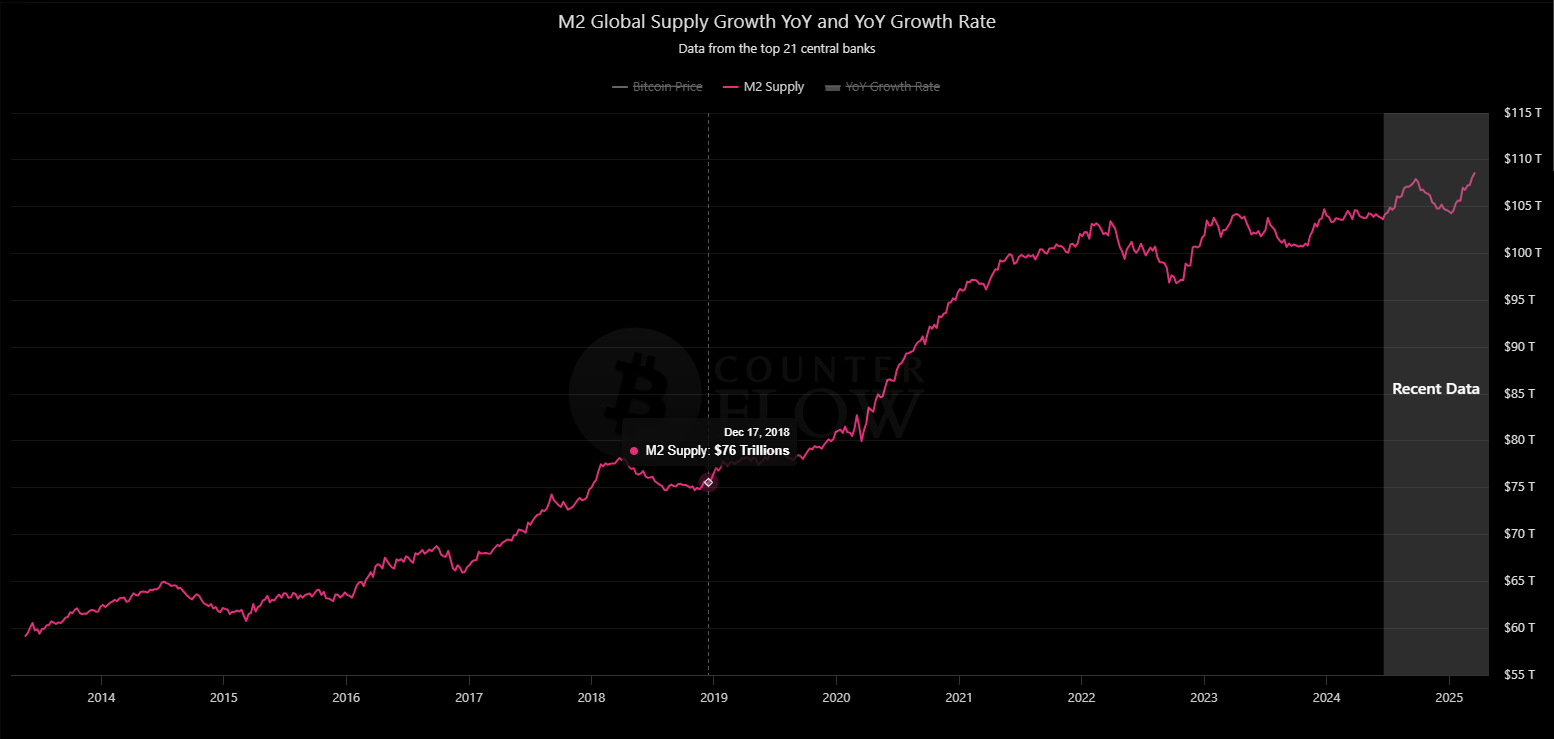

Ví dụ cụ thể: Trước Covid, vàng khoảng 36 triệu/lượng, hiện tại là 120 triệu/lượng. Cùng thời gian này, cung tiền toàn cầu (Global M2) tăng gấp 3 lần chỉ trong giai đoạn Covid - chủ yếu do Fed in thêm tiền.

Cung tiền M2 đã được bơm ra gấp đôi từ 2019 đến nay và giá vàng cũng tăng gần gấp đôi

Tại sao chính phủ luôn tạo ra lạm phát?

Lý do kinh tế: Chính phủ như một doanh nghiệp có thể "vay tẹt bô" và khi đến lúc trả lãi, chỉ cần in thêm tiền từ không khí.

Lý do chính trị: Mỗi nhiệm kỳ chỉ khoảng 5 năm, chính phủ phải lấy lòng cử tri bằng cách phát tiền, làm dự án, tăng ngân sách. Tất cả chính phủ sau một thời gian đều đi theo con đường in tiền và phá giá tiền tệ.

Xu hướng tăng tốc trong tương lai

Lạm phát sẽ càng nghiêm trọng trong 5-10 năm tới do:

Dân số già hóa nhanh chóng (Mỹ, Việt Nam, Trung Quốc)

Nhiều người già không tạo ra giá trị nhưng xã hội phải tốn nguồn lực chăm sóc

Chi phí an sinh xã hội tăng → chính phủ phải chi nhiều → in tiền nhiều

Phần II: Ai bị ảnh hưởng nặng nhất bởi lạm phát?

Nhóm 1: Người gửi tiết kiệm

Tình huống: Gửi tiết kiệm được 5.5-7%/năm bằng VND, nhưng VND mất giá khoảng 12%/năm (tính theo vàng).

Phân tích tỷ giá: Trước Covid 1 USD = 23.200 VND, hiện tại = 26.200 VND. Trong 4 năm, dù lượng đô la tăng gấp 3 lần, tỷ giá USD/VND vẫn tăng thêm 15%.

Kết quả: Nếu chỉ tập trung làm việc và gửi tiết kiệm, sẽ "tự sát về mặt tài chính". Dù tiết kiệm 50% thu nhập, vẫn không bao giờ mua được nhà.

Thách thức với vay mua nhà:

Lãi suất vay mua nhà: 10-11%, có thể lên 13-14% khi tăng lãi suất

Gốc + lãi chiếm 80-90% tổng thu nhập

Cuộc sống trở nên căng thẳng, chất lượng sống giảm

Nhóm 2: Người thu nhập thấp

Những người "tháng nào dùng hết tháng đó" bị ảnh hưởng nặng vì:

Toàn bộ tiền phải chi cho nhu cầu cơ bản: xăng xe, thuê nhà, đồ ăn

Chi phí sinh hoạt tăng theo lạm phát

Thu nhập không tăng nhanh như chi phí

Mô hình cũ không còn hiệu quả: "Tập trung công việc, không quan tâm thứ khác, kiếm được bao nhiêu gửi tiết kiệm cho an toàn" = tự sát tài chính.

Phần III: Tìm kiếm tài sản lưu trữ giá trị (Store of Value)

Nhu cầu "Store of Value"

Do chính phủ luôn in tiền và phá giá đồng tiền, nảy sinh nhu cầu lưu trữ giá trị: Muốn thu nhập hôm nay mua được 100 bát phở thì 10-100 năm nữa vẫn mua được 100 bát phở (tính bằng giá trị thực, không phải số tiền).

Tiêu chí tài sản lưu trữ giá trị

Tiêu chí 1: Khan hiếm - Không ai có thể "in thêm" một cách bừa bãi

Tiêu chí 2: Dễ hiểu độ khan hiếm - Có thể đánh giá được số lượng có thể tăng thêm

Phân tích các tài sản:

Cổ phiếu: Có thể phát hành thêm

Bất động sản: Có thể xây thêm (chung cư xếp chồng, mở rộng vành đai)

Nhà phố cổ, đất ngã tư: Không thể tăng thêm nhưng người thường không mua được

Thực tế thị trường bất động sản Hà Nội

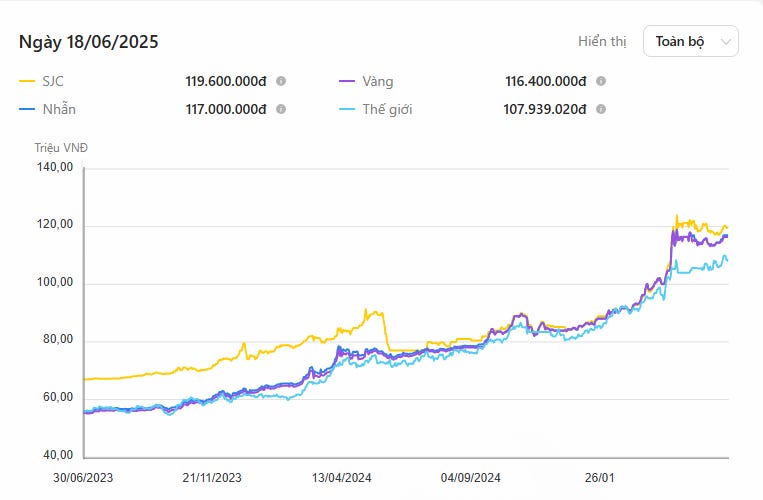

Giá chung cư Hà Nội đi ngang 10 năm:

2017: 40-50 triệu/m², dự án đắt nhất (Metropolis) 65-70 triệu/m²

2022: Vẫn khoảng 40-50 triệu/m²

Hiện tại: 150 triệu/m²

Tính toán cho thuê:

Chung cư 10 tỷ cho thuê được 15 -20 triệu/tháng

Năm = 180 triệu = 1.8% (PE ratio 50 lần)

Tốt nhất: 2.5% + tăng giá theo lạm phát = tối đa 10%/năm

Kết luận: Dòng tiền từ bất động sản không đủ thắng được mức lạm phát 12%.

Phần IV: So sánh Vàng và Bitcoin

Vàng - Tài sản truyền thống

Ưu điểm:

Khan hiếm: Chỉ tăng 1-2%/năm

Được công nhận toàn cầu từ lâu

Đã chứng minh khả năng bảo toàn giá trị

Nhược điểm:

Khó lưu trữ và bảo quản

Không thể di chuyển dễ dàng (đặc biệt qua biên giới)

Rủi ro bị trộm cướp khi tích lũy nhiều

Có thể bị phát hiện thêm nguồn cung từ vũ trụ

Bitcoin - Tài sản số

Tính chính danh và an toàn

Bằng chứng tin cậy:

BlackRock (quản lý 10,000 tỷ USD) đầu tư 80 tỷ USD vào Bitcoin ETF

Quỹ ETF Bitcoin tăng trưởng nhanh nhất thế giới

Chính phủ Mỹ tạo "Strategic Bitcoin Reserve"

Những bộ óc thông minh nhất thế giới đều hiểu giá trị Bitcoin

Về rủi ro máy tính lượng tử: Nếu máy tính lượng tử đủ mạnh hack Bitcoin, chúng sẽ hack chính phủ Mỹ, Google, Microsoft trước - không phải Bitcoin. Đây là rủi ro như đi máy bay: có nhưng không đáng kể.

Độ khan hiếm vượt trội

Bitcoin: Chỉ có tối đa 21 triệu đồng, hiện tại ~18.6 triệu

Tốc độ tăng: ~2%/năm, giảm dần theo thời gian

Không thể tìm thêm trong vũ trụ (khác với vàng)

Tiềm năng tăng trưởng

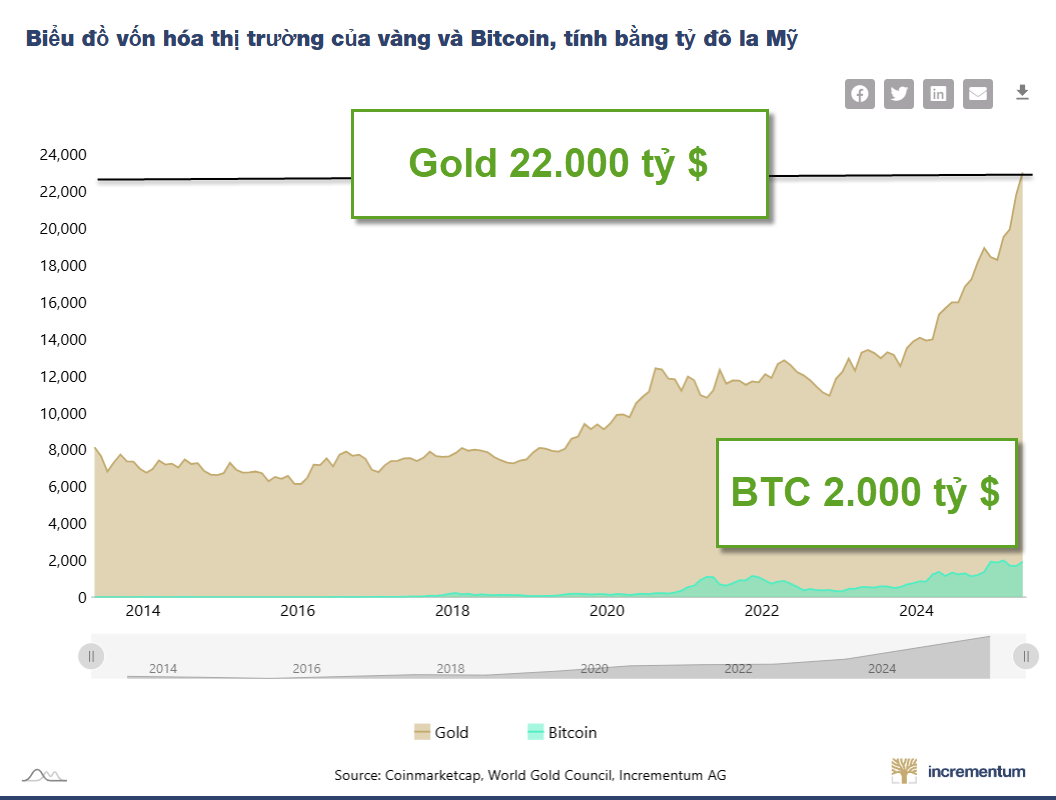

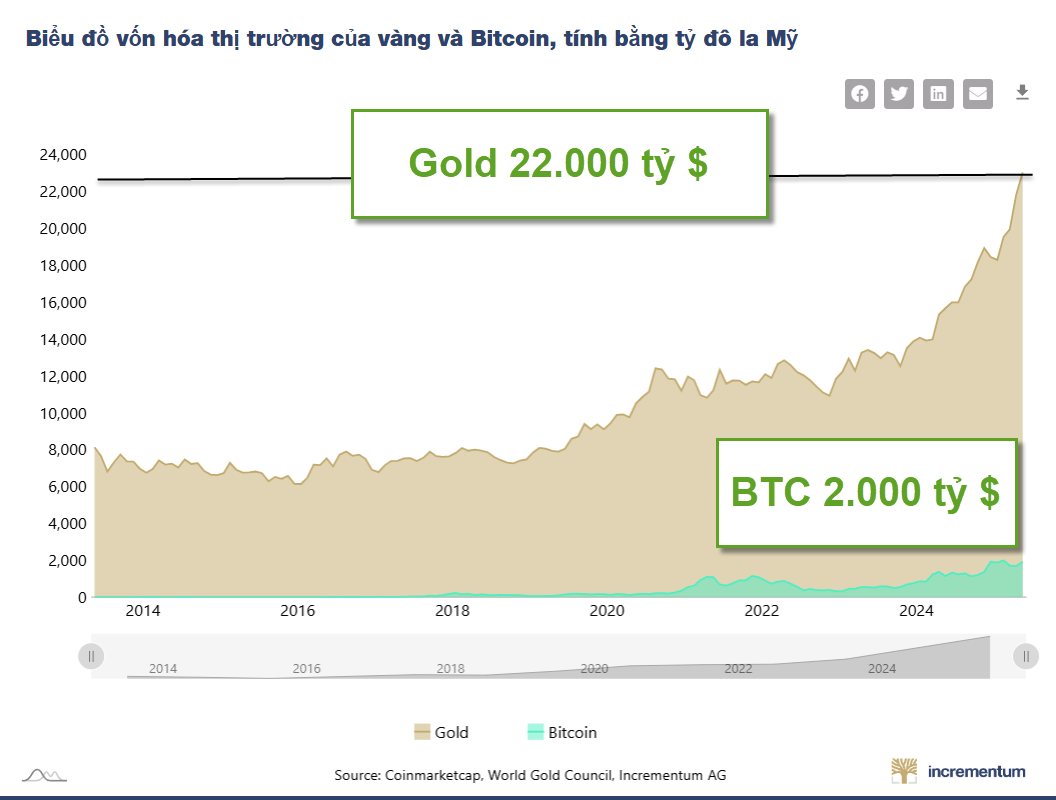

So sánh vốn hóa:

Tổng tài sản toàn cầu: 900,000 tỷ USD

Bitcoin: 2,000 tỷ USD

Vàng: Đã được toàn thế giới biết đến: 20.000 tỷ USD

Logic tăng trưởng: Chỉ cần 3% tài sản toàn cầu chuyển sang Bitcoin = 27,000 tỷ USD → giá Bitcoin tăng mạnh 10 lần bây giờ.

Hiệu ứng mạng: Càng nhiều người hiểu → càng nhiều người mua → giá càng tăng → càng xuất hiện trên truyền thông → càng nhiều người mua.

Tính di động vượt trội

So sánh chi phí giao dịch:

Chuyển nhượng bất động sản 1 tỷ USD: ~1 triệu USD phí (0.1%)

Chuyển Bitcoin 1 tỷ USD: ~5 USD phí

Ưu điểm khác:

Dễ lưu trữ, không chiếm không gian vật lý

Chuyển toàn cầu trong vài phút

Không rủi ro bị trộm cướp vật lý

Không ai biết bạn sở hữu bao nhiêu

Kết luận so sánh

Bitcoin vượt trội hoàn toàn so với vàng về:

Độ khan hiếm: Hạn chế tuyệt đối vs. có thể tìm thêm

Tiềm năng tăng trưởng: Chưa được nhận biết rộng rãi vs. đã bão hòa

Tính di động: Chuyển toàn cầu dễ dàng vs. khó vận chuyển

Chi phí giao dịch: Gần như 0 vs. cao

Bảo mật: Không rủi ro vật lý vs. có thể bị trộm

Phần V: Chiến lược thực tế

Công thức mua nhà trong thời đại lạm phát

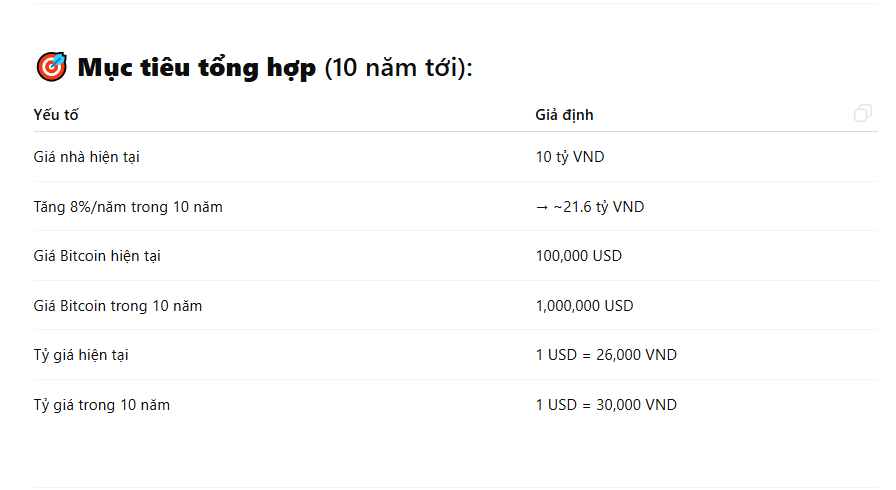

Mục tiêu: Mua căn nhà 100m² tại Hà Nội

Giá hiện tại: 10 tỷ VND

Dự kiến 10 năm nữa: 21.6 tỷ VND (tăng 8%/năm)

Vậy làm thế nào để người trẻ có 21.6 tỷ trong 10 năm tới

Công thức thành công:

Khả năng mua nhà = Tổng thu nhập × % tiết kiệm × % sinh lời đầu tư

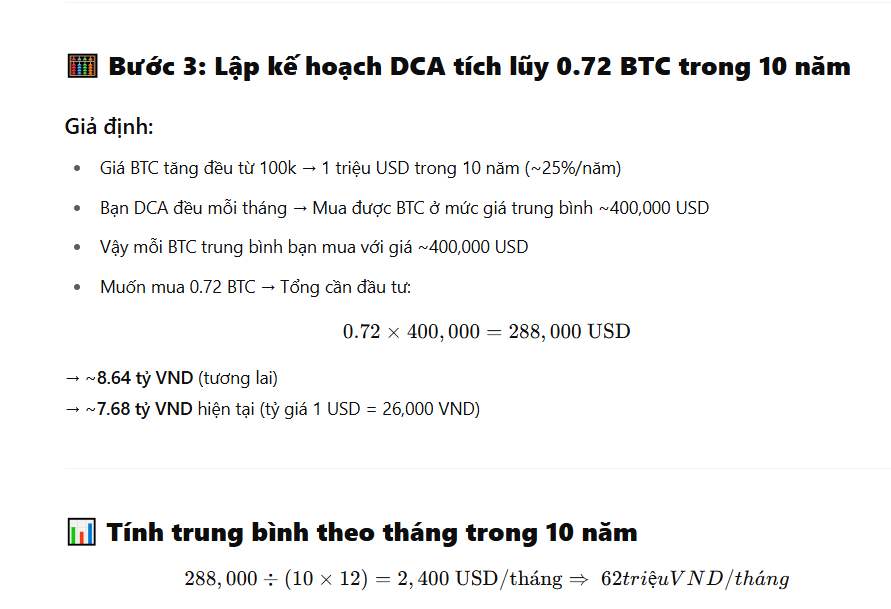

Chiến lược Bitcoin Dollar Cost Averaging (DCA)

Phương pháp: Trích 30-50% thu nhập mỗi tháng mua Bitcoin, bất kể giá.

Lý do không dự đoán giá ngắn hạn:

Không thể biết Bitcoin tăng/giảm ngày mai, tuần sau, tháng sau

Biến động ngắn hạn là bình thường (có thể từ 100k về 50k USD)

Chỉ biết chắc xu hướng dài hạn: tiền sẽ chảy từ tài sản kém hiệu quả sang tài sản hiệu quả hơn

Kỳ vọng giá: Bitcoin có thể đạt 1,000,000 USD trong 5-10 năm.

Tôi đã sử dụng Chatgpt để tính toán kế hoạch này cho bạn. Bạn hãy nghiên cứu thử xem số tiền mỗi tháng cần bỏ ra là bao nhiêu?

Vậy là bạn cần phải bỏ ra 62 triệu/ tháng trong 10 năm để bạn có thể mua được nhà trong 10 năm tới.

Hai yếu tố bạn có thể kiểm soát

Tăng tổng thu nhập:

Làm việc chăm chỉ hơn

Nâng cao kỹ năng

Tạo ra kết quả tốt hơn

Được tăng lương, thưởng, thăng chức

Tăng tỷ lệ tiết kiệm:

Giảm chi phí sinh hoạt

Thắt lưng buộc bụng tạm thời

Mua nhiều Bitcoin hơn ở giá hiện tại

Sử dụng đòn bảy từ gia đình/ vốn nhàn rỗi để thu hẹp số tiền cần bỏ ra hàng tháng.

Thông điệp cuối

Không phải khuyên mua Bitcoin - mà chỉ ra cách mua được nhà trong thời đại tiền mất giá.

Mục tiêu: Giúp mọi người:

Bảo vệ công sức lao động khỏi bị "thổi bay" bởi lạm phát

Đạt được ước mơ có nhà riêng

Có khoản tích lũy đủ lớn để tự do tài chính

Nguyên tắc: Mỗi người tự quyết định, nhưng ít nhất cần có thông tin để đưa ra lựa chọn sáng suốt.

Kết luận: Tư duy sẽ quyết định số phận. Trong thời đại này, việc hiểu và áp dụng những nguyên lý tài chính đúng đắn là chìa khóa để không bị bỏ lại phía sau.

ý tưởng bỏ 62 triệu/ tháng để mua bitcoin tất nhiên sẽ không phù hợp với giới trẻ

Nhưng đó là định lượng 1 tương lai để các bạn biết

Chúng ta thực sự cần bao nhiêu bitcoin để mua nhà

Có kế hoạch tài chính khác, thay vì mơ mộng là bỏ 5 10 triệu để mua btc tích sản hàng tháng.

hãy làm việc với con số để biết rõ mục tiêu. Và thứ 2 là từ đó thấy được ý nghĩa cần thiết của việc tăng thu nhập và chi tiêu tiết kiệm để đạt mục tiêu dài hạn!