Tại sao tiền mặt PVS tăng mạnh và vượt cả vốn hóa thị trường?

Cơ hội đầu tư PVS đáng chú ý khi lượng tiền mặt và backlock lớn trong tương lai

Hiện tượng “tiền mặt vượt vốn hóa” của PVS

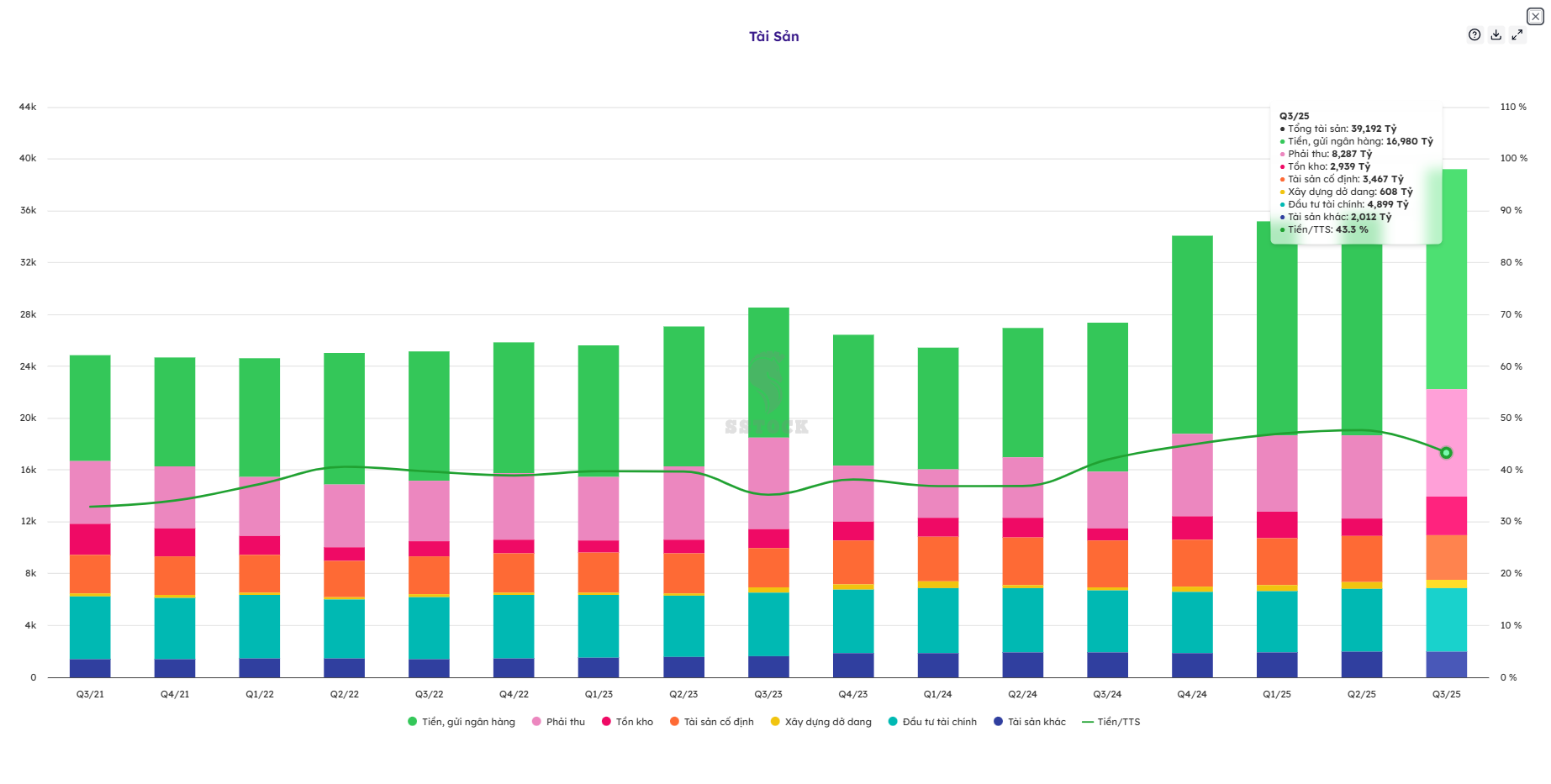

Tổng Công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) đang có một hiện tượng thú vị: số dư tiền mặt (gần 16.800 tỷ đồng) vượt qua vốn hóa thị trường (khoảng 16.250 tỷ đồng tính đến đầu tháng 11/2025). Đây là tình huống hiếm gặp trên thị trường chứng khoán Việt Nam.

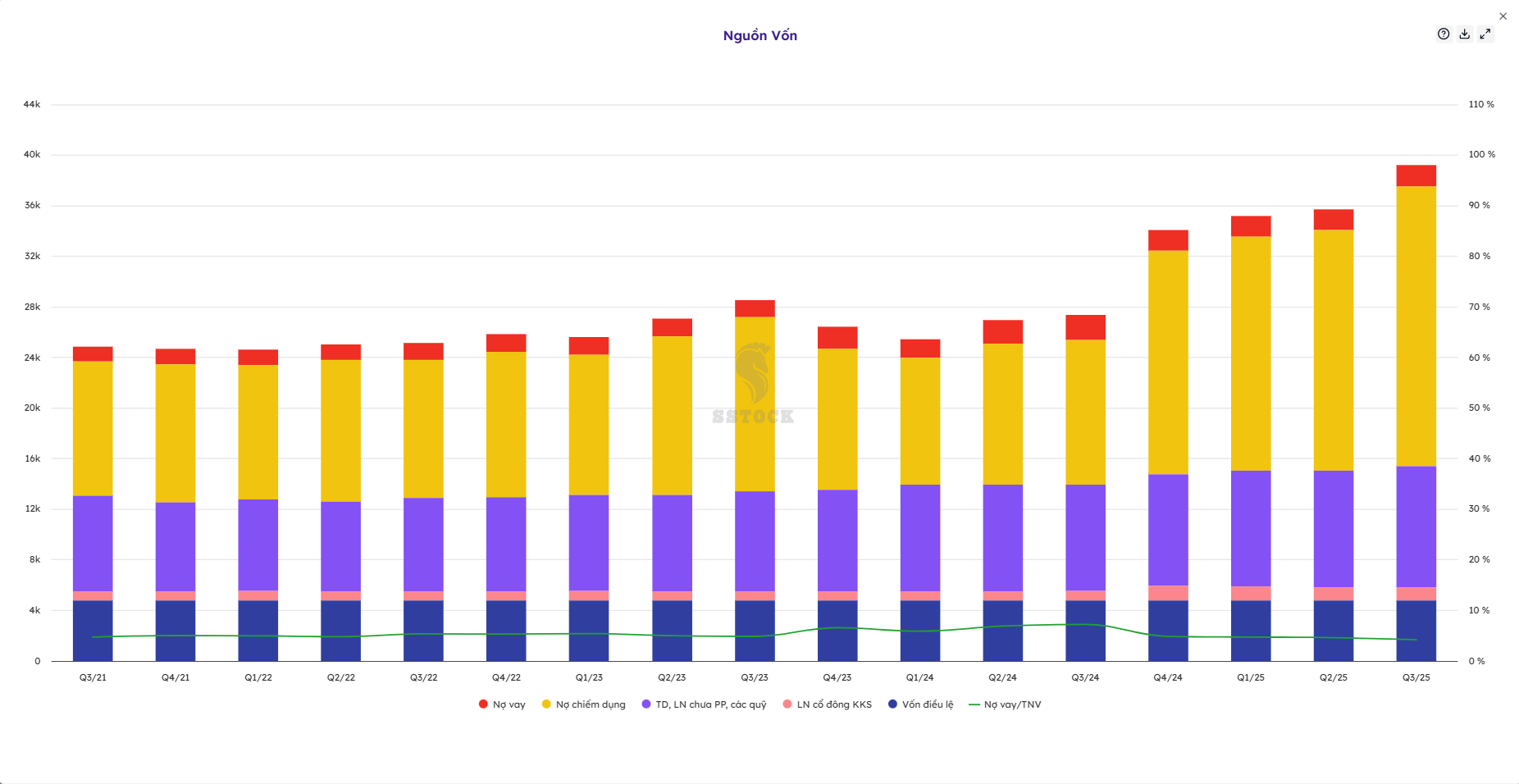

Cụ thể, tại cuối quý III/2025, PVS nắm giữ gần 16.800 tỷ đồng tiền mặt và tương đương tiền (bao gồm tiền, tiền gửi ngắn hạn), chiếm tới 60% tổng tài sản. Con số này đã tăng từ 16.500 tỷ đồng vào cuối quý I/2025 và tiếp tục tăng trong quý III. Trong khi đó, nợ vay tài chính của PVS chỉ ở mức rất thấp khoảng 1.646-1.700 tỷ đồng, tạo ra tiền mặt ròng (net cash) khoảng 15.300 tỷ đồng.

Nguyên nhân tiền mặt tăng mạnh

1. Nhận tiền ứng trước từ các dự án lớn

Lý do chính khiến tiền mặt PVS tăng mạnh là do khách hàng trả tiền ứng trước cho các dự án xây lắp quy mô lớn mà công ty đang triển khai.

Theo báo cáo tài chính, khoản mục “người mua trả tiền trước” của PVS đạt hơn 2.317 tỷ đồng. Đây là tiền khách hàng đã chuyển trước cho PVS để triển khai dự án, nhưng công ty chưa phải chi ra ngay lập tức. PVS tận dụng khoản tiền này để gửi ngân hàng, tạo ra doanh thu tài chính đáng kể.

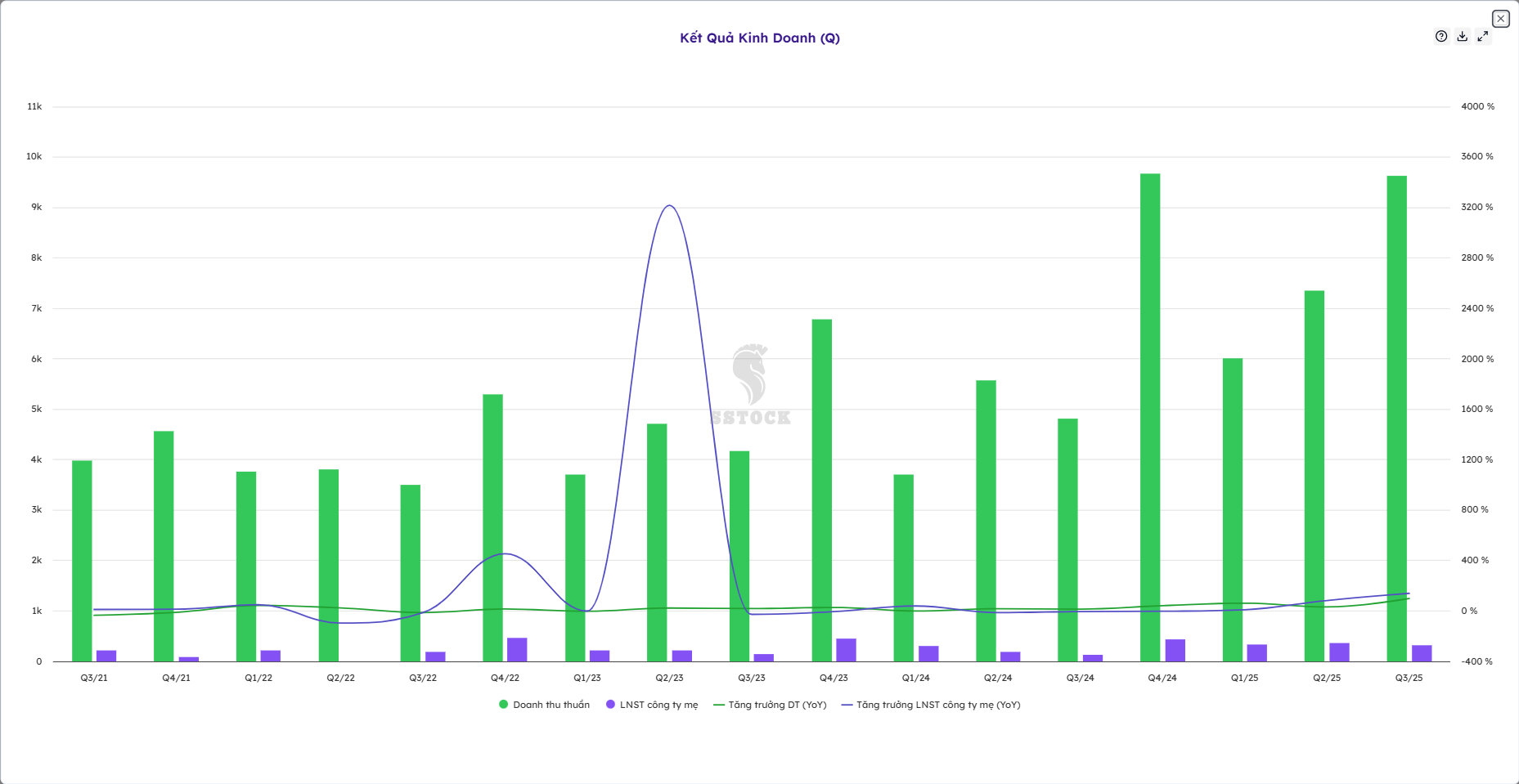

Cụ thể, trong 9 tháng đầu năm 2025, tiền gửi lớn đã mang về cho PVS 795 tỷ đồng từ lãi tiền gửi, tiền cho vay và lãi chênh lệch tỷ giá. Chỉ riêng quý III/2025, doanh thu tài chính tăng vọt 177% lên 234 tỷ đồng so với cùng kỳ.

2. Backlog khổng lồ từ các dự án dầu khí và điện gió

PVS đang nắm giữ khối lượng công việc (backlog) khổng lồ ước tính hơn 100.000 tỷ đồng (khoảng 4 tỷ USD) từ nay đến năm 2027, gấp 4 lần doanh thu năm 2024:

Mảng xây lắp dầu khí (~2 tỷ USD):

Dự án Lô B – Ô Môn: PVS đã trúng 3 gói thầu EPCI#1, EPCI#2, EPCI#3 trị giá 1,2 tỷ USD (trong đó riêng phần của PVS khoảng 550 triệu USD cho EPCI#1)

Dự án Lạc Đà Vàng: trị giá 400 triệu USD

Các dự án tiềm năng khác như Cá Tầm, Sư Tử Trắng giai đoạn 2B

Mảng điện gió ngoài khơi (~800 triệu USD):

Dự án CHW2204: cung cấp 33 chân đế tuabin gió, trị giá ước tính 250-300 triệu USD

Dự án Baltica 2 và Feng Miao: cung cấp 6 trạm biến áp ngoài khơi (OSS), trị giá ~300 triệu USD

Dự án Formosa: khả năng trúng thầu cung cấp 35 chân đế tuabin, trị giá ước tính 300 triệu USD

Mảng kho nổi FSO: PVS vừa nhận thầu gói FSO cho dự án Lô B trị giá 600 triệu USD (bao gồm 14 năm thuê chính và 9 năm tùy chọn).

Với backlog khổng lồ này, khách hàng đã và đang ứng trước một lượng tiền lớn cho PVS để triển khai các dự án, dẫn đến tiền mặt tăng vọt.

3. Cơ chế kế toán và quản trị dòng tiền hiệu quả

PVS áp dụng chính sách kế toán đặc biệt: tổng chi phí phát sinh được hạch toán một lần trong năm tài chính, kể cả với các dự án lớn sẽ khai thác nhiều năm. Điều này có nghĩa là:

Giai đoạn đầu tư: chi phí giá vốn tăng vọt, lợi nhuận bị “che giấu”

Khi dự án hoàn thành: không cần ghi nhận chi phí nữa, tạo ra biên lợi nhuận đột biến

Ngoài ra, PVS quản trị dòng tiền rất tốt bằng cách:

Chiếm dụng vốn từ đối tác: nợ phải trả người bán và chi phí phải trả ngắn hạn lên tới 9.648 tỷ đồng

Kéo dài thời gian thanh toán cho nhà cung cấp trong khi vẫn nhận tiền ứng trước từ khách hàng

Gửi tiền nhàn rỗi vào ngân hàng để hưởng lãi suất, thay vì chi trả ngay

Tại sao vốn hóa lại thấp hơn tiền mặt?

Với giá cổ phiếu khoảng 34.000 đồng/cổ phiếu vào đầu tháng 11/2025 và 477,97 triệu cổ phiếu đang lưu hành, vốn hóa thị trường của PVS chỉ đạt 16.250 tỷ đồng.

Điều này có nghĩa thị trường đang định giá PVS thấp hơn so với lượng tiền mặt mà công ty đang nắm giữ. Một số lý do:

Kế hoạch kinh doanh thận trọng: PVS thường đặt mục tiêu thấp (năm 2025 chỉ kế hoạch 780 tỷ đồng lợi nhuận, giảm 38% so với 2024), khiến nhà đầu tư lo ngại

Biên lợi nhuận mảng xây lắp thấp: Do trích lập dự phòng bảo hành cao, biên lợi nhuận M&C chỉ 0,4% trong quý III/2025

Chưa thể hiện rõ tiềm năng: Các dự án lớn vẫn đang trong giai đoạn triển khai, chưa ghi nhận lợi nhuận đột biến

Tuy nhiên, sau 9 tháng đầu năm 2025, PVS đã vượt 22% kế hoạch lợi nhuận với LNST đạt 949 tỷ đồng, chứng tỏ kế hoạch ban đầu quá thận trọng như thói quen nhiều năm qua của công ty.

Biểu đồ tháng của PVS cho thấy giá điều chỉnh thường rất mạnh và đã hoàn thành chu kỳ điều chỉnh vùng giá 22 trước đó. Trong tháng 10 đã có cú quét giá về vùng giá 27. Với xu hướng tháng uptrend như hiện tại, PVS có khả năng sẽ đạt mục tiêu giá 50 trong tương lai với những tiềm năng như trên. Như vậy nếu thị trường điều chỉnh PVS về vùng 30 - 31 thì sẽ càng làm cho PVS là 1 cơ hội đầu tư tốt.

Kết luận

Tiền mặt PVS tăng mạnh và vượt vốn hóa chủ yếu do khách hàng ứng trước tiền cho các dự án backlog khổng lồ (hơn 100.000 tỷ đồng), kết hợp với quản trị dòng tiền hiệu quả bằng cách gửi tiền nhàn rỗi để hưởng lãi cao. Đây là tình huống đặc biệt của các công ty EPC (thiết kế-mua sắm-xây dựng) khi nhận các dự án lớn. Lượng tiền mặt này sẽ dần được sử dụng để triển khai các dự án trong giai đoạn 2025-2027, và có thể tạo ra lợi nhuận đột biến khi các dự án hoàn thành theo cơ chế kế toán đặc biệt của PVS

Miễn trừ trách nhiệm: Trên đây là nghiên cứu về 1 PVS. Đây là thông tin dùng cho mục đích tham khảo, không phải khuyến nghị đầu tư. Quý vị cần tự quản trị rủi ro tài khoản khi đầu tư. Nếu quý vị sử dụng thông tin trong bài viết, vui lòng trích dẫn nguồn của Duy Uptrend.