BÁO CÁO CHIẾN LƯỢC QUỐC GIA: ĐỊNH VỊ VIỆT NAM TRONG DÒNG CHẢY LỊCH SỬ KINH TẾ VÀ TRIỂN VỌNG CẤU TRÚC GIAI ĐOẠN 2025–2035

Việt Nam đang đi theo con đường nào?

1. Giới thiệu và Phạm vi Nghiên cứu

Báo cáo này được xây dựng nhằm cung cấp một khung phân tích toàn diện về vị thế kinh tế vĩ mô của Việt Nam tại thời điểm bản lề 2025–2026, thông qua lăng kính so sánh lịch sử với các nền kinh tế Đông Á đi trước. Đồng thời, báo cáo đi sâu phân tích các tác động cấu trúc của những thay đổi chính sách gần đây—từ Luật Đất đai 2024 đến Chiến lược Bán dẫn và Quy hoạch điện VIII—lên triển vọng phát triển trong thập kỷ tới (2025–2035). Mục tiêu cốt lõi là giải mã sự chuyển dịch của các ngành kinh tế trọng yếu như tài chính, bất động sản, ngân hàng và logistics trong bối cảnh Việt Nam đang nỗ lực thoát bẫy thu nhập trung bình và đối mặt với áp lực nhân khẩu học chưa từng có tiền lệ.

2. Phân tích So sánh Lịch sử: Tìm kiếm Tọa độ Kinh tế của Việt Nam

Để dự báo tương lai, việc xác định chính xác “tọa độ lịch sử” của nền kinh tế là bước tiên quyết. Dựa trên các dữ liệu về GDP bình quân đầu người theo sức mua tương đương (PPP), tỷ lệ đô thị hóa, và cấu trúc công nghiệp, nền kinh tế Việt Nam hiện tại đang phản chiếu hình ảnh của các “Con Rồng Châu Á” và Trung Quốc tại những điểm uốn (inflection points) quan trọng trong quá khứ.

2.1. Sự Tương đồng về Quy mô và Thu nhập: Mô hình Trung Quốc và Hàn Quốc

Dữ liệu phân tích cho thấy Việt Nam đang đứng tại một giao điểm lịch sử đặc biệt, nơi các chỉ số kinh tế vĩ mô hội tụ với Trung Quốc giai đoạn 2010–2011 và Hàn Quốc giai đoạn cuối thập niên 1980.

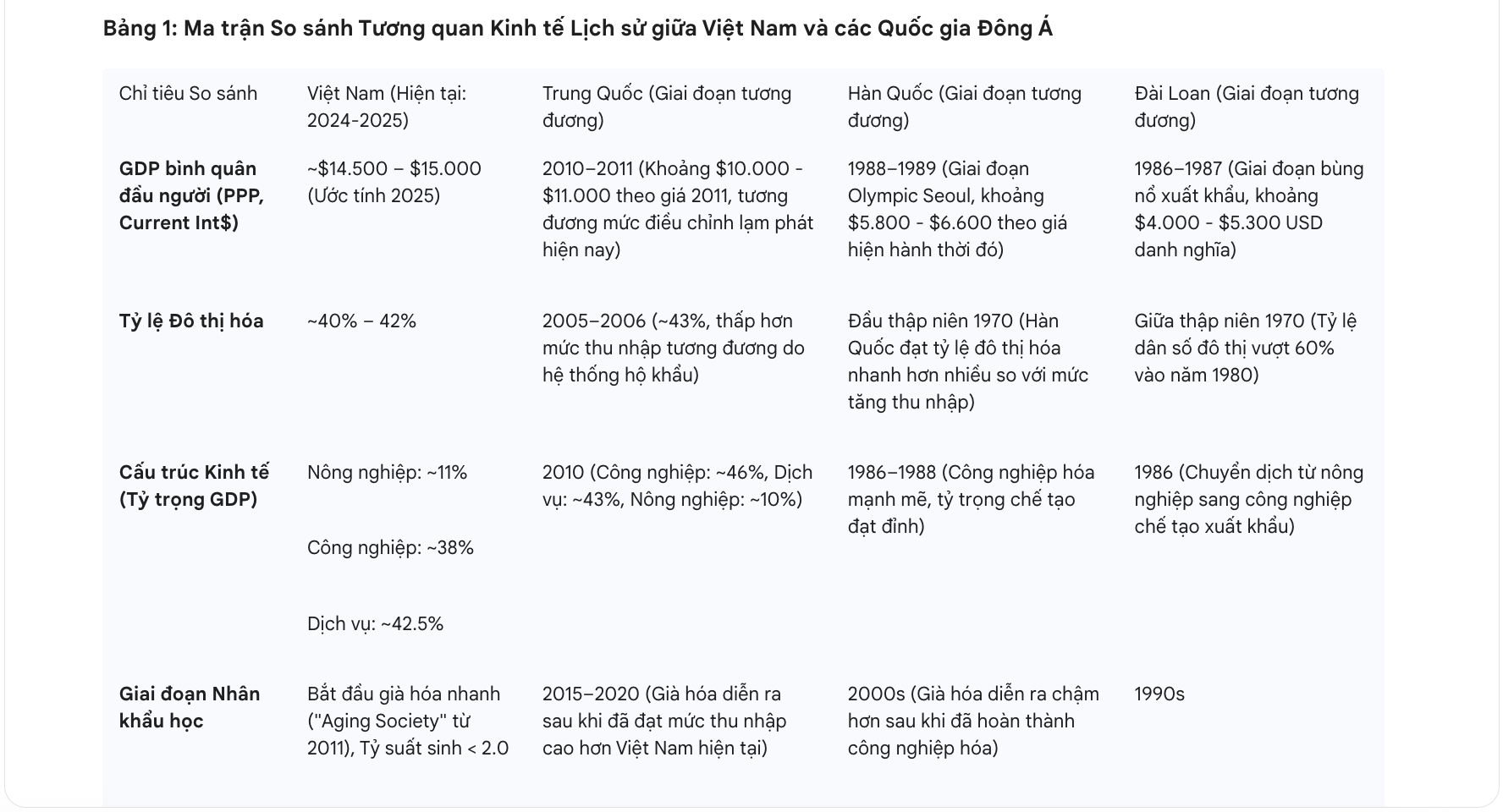

Bảng 1: Ma trận So sánh Tương quan Kinh tế Lịch sử giữa Việt Nam và các Quốc gia Đông Á

Chỉ tiêu So sánhViệt Nam (Hiện tại: 2024-2025)Trung Quốc (Giai đoạn tương đương)Hàn Quốc (Giai đoạn tương đương)Đài Loan (Giai đoạn tương đương)GDP bình quân đầu người (PPP, Current Int$)

Phân tích Chi tiết các Tương đồng và Dị biệt:

Mô hình Trung Quốc (2010–2011): Xét về tổng thể quy mô và cấu trúc, Việt Nam hiện tại có nét tương đồng lớn nhất với Trung Quốc vào đầu thập niên 2010.15 Đây là giai đoạn Trung Quốc bắt đầu cảm nhận rõ rệt áp lực của việc tăng chi phí lao động, buộc phải chuyển dịch từ mô hình “công xưởng giá rẻ” sang chuỗi giá trị cao hơn và đối mặt với các vấn đề môi trường nghiêm trọng. Tương tự, Việt Nam hiện nay đang đứng trước ngưỡng cửa phải tái cơ cấu khi lợi thế nhân công giá rẻ đang dần bị xói mòn bởi các quốc gia như Ấn Độ hay Bangladesh, đồng thời phải đối mặt với các rào cản thương mại xanh từ phương Tây (CBAM, EUDR).16

Mô hình Hàn Quốc (1988–1989): Nếu xét về độ mở của nền kinh tế và định hướng xuất khẩu, Việt Nam phản chiếu hình ảnh Hàn Quốc giai đoạn tổ chức Olympic Seoul 1988.4 Đây là thời điểm Hàn Quốc bùng nổ về xuất khẩu, tích lũy thặng dư thương mại lớn và bắt đầu quá trình tự do hóa tài chính. Tuy nhiên, điểm khác biệt cốt lõi là tại thời điểm 1988, Hàn Quốc sở hữu một lực lượng lao động trẻ và năng động hơn rất nhiều so với Việt Nam hiện nay. Cơ cấu các tập đoàn kinh tế (Chaebol) của Hàn Quốc thời điểm đó đã làm chủ được nhiều công nghệ lõi, trong khi doanh nghiệp Việt Nam vẫn chủ yếu nằm ở khâu lắp ráp và gia công.18

Điểm Nghẽn Nhân khẩu học – Sự Khác Biệt Chí Mạng: Một phát hiện quan trọng từ dữ liệu so sánh là tốc độ già hóa dân số của Việt Nam đang diễn ra ở mức thu nhập thấp hơn nhiều so với các quốc gia đi trước. Nhật Bản, Hàn Quốc bước vào giai đoạn già hóa khi thu nhập bình quân đầu người đã đạt mức trung bình cao hoặc cao. Ngược lại, Việt Nam đã chính thức bước vào giai đoạn “già hóa” (aging society) từ năm 2011 và dự kiến sẽ chuyển sang “dân số già” (aged society) vào khoảng năm 2036–2038.13 Tốc độ chuyển đổi này của Việt Nam chỉ mất khoảng 25 năm, tương đương với tốc độ của Nhật Bản, nhưng nhanh hơn nhiều so với Pháp (115 năm) hay Thụy Điển (85 năm).13 Điều này đặt Việt Nam vào tình thế “chưa giàu đã già” (getting old before getting rich), tạo ra áp lực buộc phải tăng trưởng năng suất lao động vượt bậc trong 10 năm tới để tránh bẫy thu nhập trung bình.20

3. Định hướng Chính sách và Triển vọng Phát triển Giai đoạn 2025–2035

Trong bối cảnh áp lực nhân khẩu học và sự thay đổi của trật tự kinh tế toàn cầu, Chính phủ Việt Nam đã thực hiện những điều chỉnh chính sách mang tính chiến lược trong giai đoạn 2023–2025. Những thay đổi này không chỉ là phản ứng ngắn hạn mà là sự kiến tạo lại nền tảng cho chu kỳ phát triển 10 năm tới.

3.1. Ba Trụ Cột Chiến Lược Mới

Dựa trên các văn bản quy phạm pháp luật và các quyết định quy hoạch gần đây (Luật Đất đai 2024, Quy hoạch điện VIII, Chiến lược Bán dẫn), hướng phát triển của Việt Nam sẽ xoay quanh ba trụ cột chính:

A. Hạ tầng Giao thông Siêu Kết nối (Infrastructure Super-Cycle)

Giai đoạn 2025–2030 được xác định là kỷ nguyên bùng nổ hạ tầng chưa từng có trong lịch sử Việt Nam, với mục tiêu biến hạ tầng giao thông thành động lực tăng trưởng chính, giảm chi phí logistics (hiện chiếm ~20% GDP) xuống mức cạnh tranh khu vực.

Cao tốc Bắc - Nam: Dự kiến hoàn thành cơ bản toàn tuyến vào năm 2025.21 Việc thông tuyến 3.000km cao tốc sẽ tạo ra trục xương sống logistics, mở ra không gian phát triển kinh tế cho các tỉnh miền Trung và Nam Trung Bộ, phá vỡ thế độc tôn của hai đầu tàu kinh tế Hà Nội và TP.HCM.

Sân bay Quốc tế Long Thành: Giai đoạn 1 dự kiến hoàn thành và đưa vào khai thác thương mại vào đầu năm 2026.23 Đây không chỉ là một dự án giao thông mà là hạt nhân của mô hình “thành phố sân bay” (aerotropolis), định vị Việt Nam thành trung tâm trung chuyển hàng không cạnh tranh trực tiếp với Thái Lan và Singapore.

Đường sắt Tốc độ cao Bắc - Nam: Đây là “siêu dự án” mang tính biểu tượng của giai đoạn 2026–2035. Với tổng mức đầu tư dự kiến 67 tỷ USD, tốc độ thiết kế 350km/h, dự án này dự kiến khởi công vào năm 2026–2027 và hoàn thành vào năm 2035.25 Dự án này sẽ tạo ra cú hích khổng lồ cho ngành xây dựng, vật liệu và công nghệ đường sắt, đồng thời thay đổi hoàn toàn cấu trúc không gian kinh tế và đô thị hóa dọc theo chiều dài đất nước.

B. Chuyển đổi Năng lượng và Kinh tế Xanh (Green Transition & PDP8)

Cam kết Net Zero vào năm 2050 đã được hiện thực hóa qua Quy hoạch Điện VIII (PDP8) điều chỉnh và kế hoạch thực hiện JETP (Just Energy Transition Partnership).

Lộ trình Điện than: Việt Nam cam kết không phát triển thêm các nhà máy điện than mới sau năm 2030 và dần loại bỏ điện than để chuyển sang năng lượng tái tạo và điện khí LNG.28 Điều này đồng nghĩa với việc ngành than sẽ bước vào giai đoạn thoái trào dài hạn, trong khi ngành năng lượng tái tạo (đặc biệt là điện gió ngoài khơi và điện mặt trời mái nhà tự sản tự tiêu) sẽ trở thành mũi nhọn thu hút đầu tư.30

Thị trường Carbon: Việc thí điểm thị trường tín chỉ carbon từ năm 2025 và vận hành chính thức từ năm 2028 sẽ tạo ra một lớp tài sản mới và nguồn doanh thu mới cho các dự án lâm nghiệp, đồng thời gia tăng chi phí tuân thủ cho các ngành phát thải cao như thép, xi măng và hóa chất.32

C. Chiến lược “Make in Vietnam” và Công nghiệp Bán dẫn

Việt Nam đang nỗ lực thoát khỏi vị thế gia công lắp ráp đơn thuần để tiến lên nấc thang cao hơn trong chuỗi giá trị toàn cầu.

Công thức C = SET + 1: Chiến lược phát triển công nghiệp bán dẫn đến năm 2030 xác định công thức phát triển dựa trên: Chip (C) = Chuyên dụng (Specialized) + Điện tử (Electronics) + Nhân tài (Talent) + Việt Nam (+1).34

Mục tiêu Nhân lực: Đào tạo 50.000 kỹ sư bán dẫn vào năm 2030 là một mục tiêu cực kỳ tham vọng, nhằm biến Việt Nam thành một trung tâm nhân lực công nghệ cao của khu vực, đón đầu làn sóng dịch chuyển chuỗi cung ứng từ Trung Quốc (China+1 strategy).34

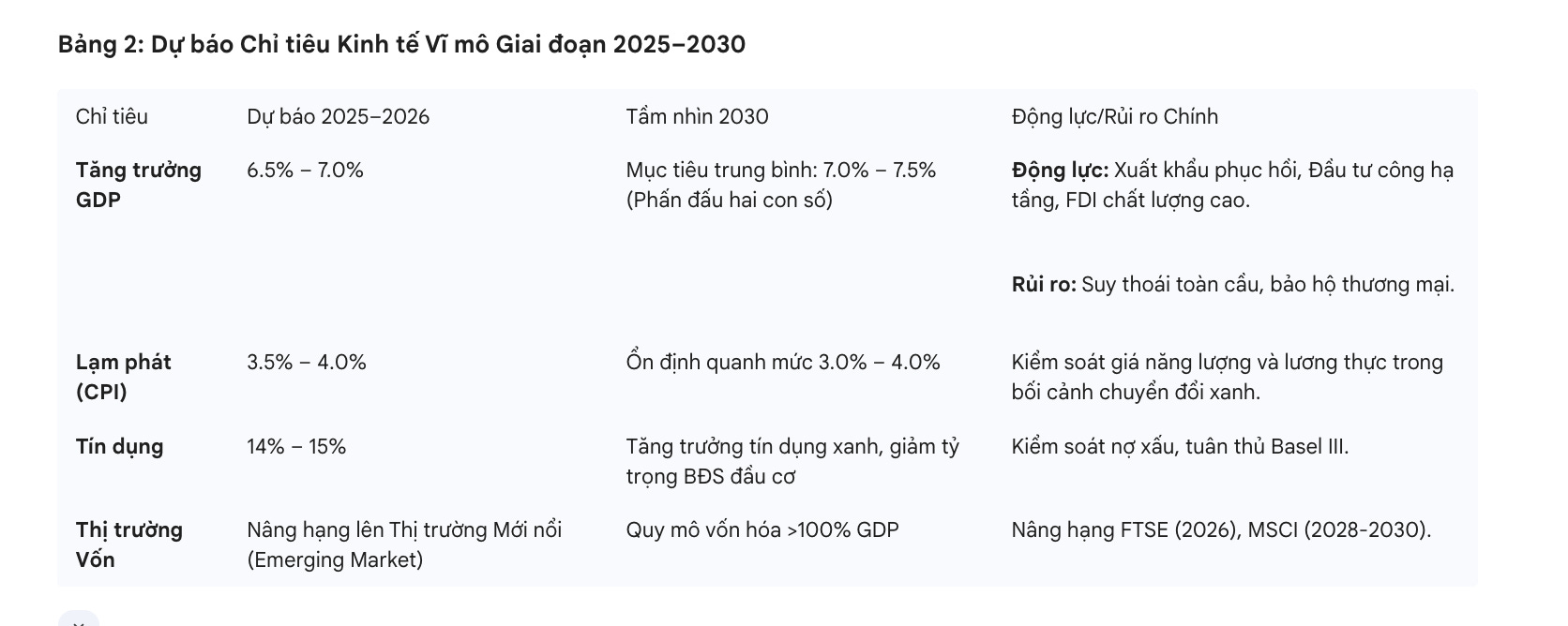

3.2. Dự báo Các Chỉ số Vĩ mô Chính (2025–2030)

Dựa trên các báo cáo từ World Bank, IMF, ADB và các mục tiêu của Chính phủ, bức tranh kinh tế vĩ mô trong 5-10 năm tới có thể được phác họa như sau:

Bảng 2: Dự báo Chỉ tiêu Kinh tế Vĩ mô Giai đoạn 2025–2030

4. Phân tích Sự Thay đổi Các Ngành: Sự Phân Hóa Kẻ Thắng - Người Thua

Dưới tác động cộng hưởng của thay đổi chính sách pháp luật (Luật Đất đai, Luật Nhà ở, Luật Các Tổ chức Tín dụng) và xu hướng vĩ mô (Già hóa dân số, Chuyển đổi xanh), cấu trúc ngành kinh tế Việt Nam sẽ chứng kiến sự tái định hình sâu sắc.

4.1. Ngành Bất động sản (Real Estate): Kết thúc Kỷ nguyên Đầu cơ, Mở ra Kỷ nguyên Giá trị Thực

Ngành bất động sản đang trải qua cuộc thanh lọc lớn nhất trong hai thập kỷ qua. Sự ra đời của Luật Đất đai 2024 (có hiệu lực từ 2025) với việc bỏ khung giá đất và xác định giá đất theo nguyên tắc thị trường hàng năm sẽ làm thay đổi căn bản cuộc chơi.42

Xu hướng Chủ đạo:

Chi phí đầu vào tăng vĩnh viễn: Việc xác định giá đất sát thị trường sẽ làm tăng chi phí giải phóng mặt bằng và tiền sử dụng đất. Điều này sẽ loại bỏ các chủ đầu tư yếu kém về tài chính, chấm dứt tình trạng “ôm đất” chờ tăng giá. Giá bất động sản sơ cấp khó có khả năng giảm sâu.44

Sự lên ngôi của BĐS Công nghiệp: Với dòng vốn FDI tiếp tục đổ mạnh và làn sóng dịch chuyển chuỗi cung ứng, bất động sản khu công nghiệp sẽ là phân khúc sáng nhất trong 5-10 năm tới. Giá thuê và tỷ lệ lấp đầy dự kiến tiếp tục tăng, đặc biệt tại các tỉnh vệ tinh miền Bắc và Đông Nam Bộ.45

Nhà ở Xã hội là Trọng tâm Chính sách: Với mục tiêu 1 triệu căn nhà ở xã hội đến năm 2030, Chính phủ đang dồn lực tháo gỡ pháp lý và hỗ trợ nguồn vốn.47 Các doanh nghiệp tham gia phân khúc này (như Vinhomes, Viglacera) sẽ được hưởng lợi từ các ưu đãi chính sách, dù biên lợi nhuận thấp hơn nhà ở thương mại nhưng dòng tiền ổn định.

Dự báo 5-10 năm: Thị trường sẽ phát triển bền vững hơn, minh bạch hơn. Phân khúc đất nền đầu cơ ở các khu vực xa xôi thiếu hạ tầng sẽ thoái trào mạnh. Dòng tiền sẽ tập trung vào các sản phẩm phục vụ nhu cầu thực và có khả năng khai thác dòng tiền (cho thuê, kinh doanh).

4.2. Ngành Chứng khoán (Capital Markets): Cú Hích Nâng hạng và Dòng vốn Ngoại

Thị trường chứng khoán Việt Nam đang đứng trước cơ hội lịch sử để thay đổi vị thế.

Lộ trình Nâng hạng FTSE Russell: Theo các đánh giá mới nhất, Việt Nam có khả năng cao được FTSE Russell nâng hạng từ Thị trường Cận biên (Frontier) lên Thị trường Mới nổi thứ cấp (Secondary Emerging Market) vào kỳ đánh giá tháng 9/2025 hoặc tháng 9/2026.40

Tác động Định lượng:

Việc nâng hạng dự kiến sẽ kích hoạt dòng vốn ngoại (cả thụ động từ các quỹ ETF và chủ động) ước tính từ 3 đến 6 tỷ USD chảy vào thị trường Việt Nam ngay trong giai đoạn đầu.49

Thanh khoản thị trường sẽ được cải thiện đáng kể, hệ số định giá (P/E) của thị trường có thể được nâng lên mức cao hơn (re-rating).

Cổ phiếu Hưởng lợi: Nhóm cổ phiếu vốn hóa lớn (Blue-chips) nằm trong rổ chỉ số FTSE Vietnam Index sẽ là những người hưởng lợi trực tiếp và lớn nhất. Cụ thể là các mã đầu ngành Ngân hàng, Bất động sản (Vinhomes, Vingroup), Thép (Hòa Phát), và Tiêu dùng (Masan, Vinamilk).51 Ngành Chứng khoán cũng sẽ hưởng lợi kép từ thanh khoản tăng và mảng dịch vụ ngân hàng đầu tư (IB).

4.3. Ngành Ngân hàng (Banking): Thử Thách Chất Lượng và Chuyển Đổi Số

Ngành ngân hàng sẽ tiếp tục là huyết mạch của nền kinh tế nhưng sẽ đối mặt với sự phân hóa gay gắt.

Nợ Xấu và Chất Lượng Tài Sản: Mặc dù tỷ lệ nợ xấu đang được kiểm soát (quanh mức 2%), nhưng áp lực từ thị trường bất động sản và trái phiếu doanh nghiệp vẫn là rủi ro tiềm ẩn trong ngắn hạn (2025-2026).53 Việc trích lập dự phòng rủi ro sẽ tiếp tục bào mòn lợi nhuận của các ngân hàng có bộ đệm vốn mỏng.

Chiến lược 2030: Chiến lược phát triển ngành ngân hàng đến năm 2030 đặt mục tiêu 95% người trưởng thành có tài khoản ngân hàng và giá trị thanh toán không dùng tiền mặt gấp 30 lần GDP.55 Điều này thúc đẩy cuộc đua chuyển đổi số khốc liệt.

Open Banking và Fintech: Khung pháp lý về Open API và cơ chế thử nghiệm (Sandbox) cho Fintech dự kiến hoàn thiện vào năm 2025 sẽ phá vỡ mô hình kinh doanh truyền thống.56 Các ngân hàng chậm chuyển đổi số sẽ mất dần thị phần bán lẻ vào tay các đối thủ linh hoạt hơn hoặc các siêu ứng dụng (Super Apps).

Tín Dụng Xanh: Dòng vốn tín dụng sẽ dịch chuyển ưu tiên cho các dự án xanh, năng lượng tái tạo theo định hướng của Ngân hàng Nhà nước và các cam kết quốc tế.

4.4. Ngành Logistics và Vận tải: Kỷ Nguyên Vàng của Hạ tầng

Ngành logistics được dự báo sẽ là một trong những ngành tăng trưởng nhanh nhất trong thập kỷ tới nhờ sự hoàn thiện đồng bộ của hạ tầng quốc gia.

Sự cộng hưởng Hạ tầng: Sự kết hợp giữa Cao tốc Bắc - Nam, Cảng biển nước sâu (Cái Mép - Thị Vải, Lạch Huyện) và Sân bay Long Thành sẽ tạo ra mạng lưới vận tải đa phương thức hiệu quả, giảm chi phí logistics và thu hút các “đại bàng” logistics toàn cầu.22

Phân khúc Tiềm năng: Kho bãi hiện đại (đặc biệt là kho lạnh và kho phục vụ thương mại điện tử), vận tải hàng không và dịch vụ cảng biển sẽ tăng trưởng mạnh.

Đường sắt Tốc độ cao: Khi dự án này khởi công, nó sẽ tạo ra nhu cầu vận tải vật liệu xây dựng khổng lồ và sau khi hoàn thành sẽ thay đổi hoàn toàn thị phần vận tải hành khách, cạnh tranh trực tiếp với hàng không chặng ngắn và đường bộ.27

4.5. Ngành Sản Xuất: Sự Đối Nghịch giữa “Mặt Trời Mọc” và “Mặt Trời Lặn”

Sẽ có sự chuyển giao vai trò động lực tăng trưởng giữa các nhóm ngành công nghiệp.

Ngành Ưu tiên Phát triển (Sunrise Industries):

Công nghệ Bán dẫn & Điện tử: Được xác định là ngành mũi nhọn chiến lược. Chính phủ sẽ dồn mọi nguồn lực ưu đãi (thuế, đất đai, đào tạo) để phát triển hệ sinh thái này.34 Các khu công nghệ cao tại Hà Nội, TP.HCM và Đà Nẵng sẽ là tâm điểm.

Năng lượng Tái tạo: Điện gió ngoài khơi và các dịch vụ phụ trợ năng lượng xanh sẽ thu hút dòng vốn lớn, thay thế dần vai trò của ngành than và dầu khí truyền thống.30

Ngành Thoái trào hoặc Buộc phải Tái cấu trúc (Sunset/Transforming Industries):

Dệt may & Da giày: Từng là “người hùng” xuất khẩu, ngành này sẽ đối mặt với thách thức sinh tồn kép: chi phí nhân công tăng (mất lợi thế giá rẻ) và các rào cản kỹ thuật xanh (ESG, tuần hoàn) từ thị trường EU/Mỹ.17 Ngành này sẽ không biến mất nhưng sẽ thu hẹp quy mô, chuyển dịch về vùng nông thôn xa hoặc phải đầu tư mạnh vào công nghệ xanh để tồn tại. Tăng trưởng sẽ chậm lại đáng kể so với thập kỷ trước.60

Nhiệt điện Than & Khai thác Than: Sẽ bị hạn chế tối đa và dần loại bỏ theo quy hoạch điện VIII và cam kết JETP.28

5. Kết luận: Kịch bản Tổng thể và Hàm ý Chiến lược

Nghiên cứu so sánh lịch sử và phân tích chính sách cho thấy Việt Nam đang bước vào giai đoạn “bản lề chiến lược” (2025–2030). Trạng thái nền kinh tế hiện tại giống với Trung Quốc năm 2011 về cấu trúc sản xuất và Hàn Quốc năm 1988 về độ mở và khát vọng vươn lên, nhưng lại mang đặc điểm dân số già hóa nhanh như Nhật Bản thập niên 1990.

Dự báo Kết quả 5-10 năm tới:

Về Tăng trưởng: Việt Nam có khả năng duy trì tốc độ tăng trưởng 6.5% - 7% và thoát khỏi nhóm thu nhập trung bình thấp, vươn lên nhóm thu nhập trung bình cao vào năm 2030.

Về Cấu trúc: Nền kinh tế sẽ chuyển dịch từ thâm dụng lao động sang thâm dụng vốn và công nghệ. Bất động sản và Ngân hàng sẽ phát triển theo chiều sâu (chất lượng, an toàn) hơn là chiều rộng (đầu cơ, mở rộng nóng).

Về Rủi ro: Thách thức lớn nhất là bẫy thu nhập trung bình do dân số già hóa nhanh hơn tốc độ tăng trưởng năng suất. Nếu không thực hiện thành công cuộc cách mạng về hạ tầng và nhân lực trong 5 năm tới, Việt Nam có thể bỏ lỡ cơ hội vàng cuối cùng của giai đoạn dân số vàng.

Khuyến nghị cho các thành phần kinh tế:

Với Nhà đầu tư: Giai đoạn 2025–2026 là thời điểm tích lũy tài sản (cổ phiếu, bất động sản công nghiệp) để đón đầu làn sóng nâng hạng thị trường và điểm rơi của các dự án hạ tầng lớn. Tuy nhiên, cần tránh xa các tài sản đầu cơ không tạo ra dòng tiền.

Với Doanh nghiệp: Chuyển đổi Xanh (Green Transition) và Chuyển đổi Số (Digital Transformation) không còn là lựa chọn mà là mệnh lệnh sinh tồn để tham gia vào chuỗi cung ứng toàn cầu mới.

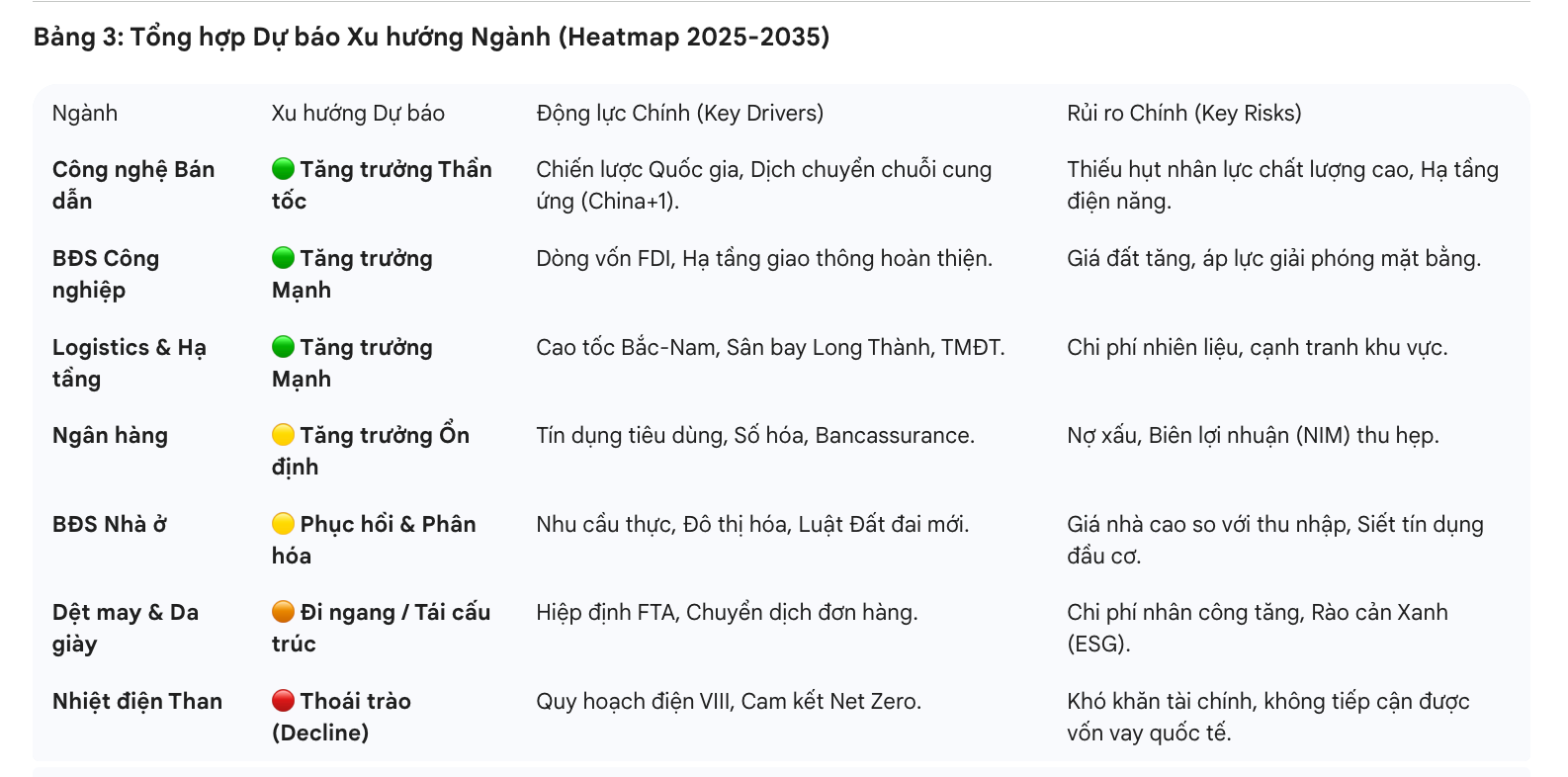

Bảng 3: Tổng hợp Dự báo Xu hướng Ngành (Heatmap 2025-2035)

Báo cáo được xây dựng dựa trên dữ liệu và thông tin cập nhật đến tháng 1 năm 2026, sử dụng các nguồn nghiên cứu uy tín từ Ngân hàng Thế giới, ADB, OECD, và các cơ quan Chính phủ Việt Nam. AI tổng hợp,/ phân tích. Sử dụng với mục đích tham khảo.